Voglio vivere di rendita

Esploriamo strategie pratiche per gestire i propri risparmi e costruire un futuro finanziario sostenibile. Attraverso concetti come il Safe Withdrawal Rate e la gestione di portafogli bilanciati, offre spunti utili per pianificare il lungo periodo, mantenendo l'equilibrio tra sicurezza e libertà di spesa. L’obiettivo è aiutarti a comprendere come rendere i tuoi risparmi una risorsa duratura, adattandoli alle tue esigenze e ai tuoi obiettivi di vita.

Gianmaria Pini

1/9/20254 min read

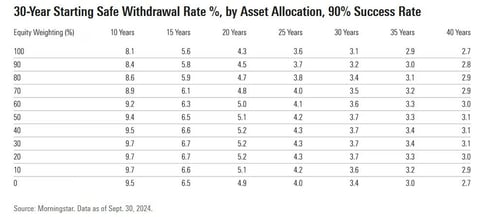

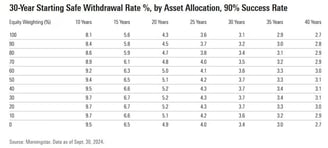

Le nuove proiezioni Morningstar 2025 sul Safe Withdrawal Rate (SWR) offrono importanti indicazioni per chi pianifica il proprio futuro finanziario. Ma cos'è esattamente il SWR? Immaginate di avere un patrimonio e di voler capire quanto potete prelevare ogni anno senza rischiare di esaurirlo. Il SWR è proprio questo: la percentuale massima che possiamo prelevare annualmente (aggiustando gli importi per l'inflazione) con una ragionevole certezza che il capitale durerà per tutto il periodo pianificato.

Quest'anno il numero chiave è 3,7%. Secondo le simulazioni, prelevando questa percentuale da un portafoglio bilanciato, abbiamo il 90% di probabilità di avere ancora capitale dopo 30 anni. In pratica, su un patrimonio di 1 milione di euro, potremmo prelevare 37.000€ il primo anno, incrementando poi questa cifra con l'inflazione negli anni successivi. È interessante notare il calo rispetto al 4% del 2023, un paradosso che riflette come i recenti ottimi rendimenti abbiano portato a stime future più conservative. Guardando più a fondo i dati di Morningstar, emergono riflessioni davvero interessanti sul rapporto tra orizzonte temporale e tasso di prelievo sostenibile. Prima di tutto, colpisce come il SWR si riduca progressivamente con l'allungarsi del periodo considerato: prendiamo ad esempio un portafoglio bilanciato 50/50 - si parte da un generoso 9.4% su 10 anni per arrivare al più prudente 3.7% su 30 anni. Un chiaro segnale che la pianificazione di lungo periodo richiede maggiore cautela. L'aspetto più curioso riguarda il ruolo dell'asset allocation. Nei periodi brevi (10-15 anni), controintuitivamente, un'esposizione azionaria elevata porta a tassi di prelievo sicuri più bassi. Va notato anche come l'allocazione ottimale vari con l'orizzonte temporale: sui periodi più brevi, sorprendentemente, i portafogli conservativi permettono tassi di prelievo più elevati. Oltre i 30 anni, invece, serve un approccio più bilanciato, con una quota azionaria tra il 40% e il 60%. Per chi guarda davvero lontano (35-40 anni), i tassi di prelievo sicuri si riducono significativamente, suggerendo la necessità di una pianificazione ancora più prudente. In definitiva, questi dati confermano come la scelta dell'asset allocation debba considerare non solo l'orizzonte temporale ma anche la propria tolleranza al rischio, in un equilibrio sempre personalizzato.

Potrebbe essere un tuo obiettivo?

Quando si pianifica la pensione, si calcola per quanto tempo dureranno i risparmi. Ad esempio, immaginiamo che tu smetta di lavorare a 65 anni e viva fino a 95: hai un orizzonte di 30 anni. Per capire quanto puoi prelevare ogni anno senza esaurire il denaro, si usano simulazioni (Monte Carlo) che considerano i rischi di mercato. Secondo gli studi, con 1 milione di euro, un prelievo sicuro sarebbe di 37.000 euro all'anno (3,7%), aggiustati per l'inflazione. Questo approccio è molto prudente e funziona meglio con portafogli che hanno il 20-50% di azioni, perché più sicuri rispetto a investimenti troppo rischiosi. Tuttavia, non significa che devi accontentarti di spendere così poco: con strategie più avanzate e diversificate, puoi aumentare il tuo tasso di spesa e sfruttare meglio i tuoi risparmi. L’obiettivo è trovare un equilibrio tra sicurezza e libertà di goderti i tuoi soldi.

Come posso costruire una rendita?

Se vuoi smettere di lavorare prima dell’età pensionabile, puoi puntare alla libertà finanziaria o all'early retirement. Ecco i passi per avvicinarti al tuo obiettivo:

1. Definisci il tuo numero

Calcola quanto denaro ti serve per vivere senza lavorare. Usa la regola del 3%, moltiplicando le tue spese annuali per 33. Ad esempio, se ti servono 20.000 euro l’anno, ti occorreranno circa 660.000 euro investiti per sostenerti a lungo termine.

2. Riduci le spese

Taglia le spese non essenziali e adotta uno stile di vita minimalista. Ogni euro risparmiato oggi ti avvicina alla libertà finanziaria.

3. Aumenta il tasso di risparmio

Per ritirarti presto, devi risparmiare molto di più rispetto alla media. Punta al 50-70% del tuo reddito, se possibile, per accumulare rapidamente il capitale necessario.

4. Investi in modo intelligente

Non basta risparmiare: investi per far crescere il tuo capitale. Costruisci un portafoglio diversificato con azioni, obbligazioni, ETF o immobili. L’interesse composto farà crescere i tuoi risparmi nel tempo.

5. Valuta i rischi

Ritirarti presto significa gestire i tuoi risparmi per molti anni. Considera rischi come inflazione, mercati volatili e spese impreviste. Strategie di prelievo flessibili possono aiutarti ad adattarti ai cambiamenti.

6. Impara a vivere con meno

Più basso è il tuo costo della vita, meno capitale ti servirà. Una vita semplice ti permetterà di ritirarti prima e mantenere la serenità finanziaria.

7. Stabilisci una data

Dopo aver calcolato il tuo obiettivo, pianifica una data per raggiungerlo e impegnati a seguire il tuo piano con costanza. Ogni passo ti avvicina alla libertà.

Se hai bisogno di supporto nelle tue scelte di investimento puoi richiedere una call gratuita in cui analizziamo la tua situazione.

Specchietto per l’investitore

Il primo punto che mi sento di sottolineare è il lavoro. Essere molto bravi nel risparmio e nella gestione dei nostri soldi non basterà ad eliminare il percorso lavorativo quindi trova un lavoro che ti piace e che ti sproni a dare sempre il massimo. Potresti arrivare ad essere finanziariamente libero senza voler smettere il tuo percorso lavorativo.

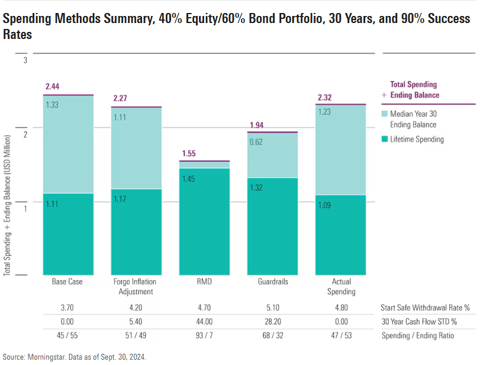

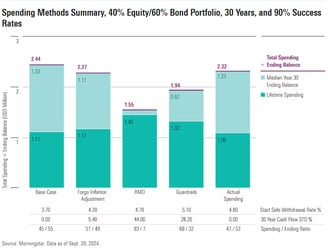

Ora immagina di avere un portafoglio di investimenti per vivere dopo la pensione e stai cercando il modo migliore per prelevare i soldi senza rischiare di finirli. Questo grafico confronta diversi modi di farlo con un mix di investimenti (40% azioni e 60% obbligazioni) e un obiettivo di far durare i soldi per 30 anni. Questo potrebbe essere il tuo obiettivo? Potresti chiedere consiglio ad un consulente finanziario, qualunque sia il tuo percorso di vita. Non pensare in modo limitante ma cerca di comprendere che ogni passo verso questa direzione migliorerà la tua vita futura.

Disclaimer:

I dati riportati in questo documento hanno finalità puramente informative e non rappresentano in alcun modo una consulenza finanziaria o un invito all'investimento. Le opinioni espresse riflettono esclusivamente il mio punto di vista (Gianmaria Pini) e sono formulate in base all’attuale contesto macroeconomico. Tali valutazioni sono soggette a cambiamento nel tempo. Non si garantisce l’accuratezza o la completezza delle informazioni fornite. Le performance passate non sono indicative di risultati presenti o futuri.

Disclaimer

In un'ottica di massima trasparenza nei confronti di tutti i visitatori del seguente sito web (di seguito gli "Interessati"), con la presente nota legale Gianmaria Pini (il "Consulente Finanziario") precisa che, in ragione degli specifici accordi contrattuali intercorrenti tra il Consulente Finanziario e IoInvesto SCF S.r.l., sarà quest'ultima a offrire il servizio di consulenza in materia di investimenti avente ad oggetto valori mobiliari e quote di organismi di investimento collettivo del risparmio, senza detenzione di fondi e titoli appartenenti ai clienti. Il Consulente Finanziario resta a disposizione dell'Interessato per ognieventuale ulteriore chiarimento in merito a quanto sopra, al seguente indirizzo e-mail gianmariapini@ioinvesto.net.

Contatti

Verrai ricontattato a breve

gianmariapini@cfa.ioinvesto.net

+39 3466136072

© 2024. All rights reserved.